MADRID, 10 Nov. (EDIZIONES) -

Este miércoles entra en vigor el Real Decreto-ley que adapta el impuesto de plusvalía municipal a la sentencia del Tribunal Constitucional del pasado 26 de octubre. Este Real Decreto-ley establece dos opciones para determinar la cuota a pagar, permitiendo que sea el propio contribuyente el que elija entre ellas según la que le resulte más beneficiosa. Repasamos en qué consiste este impuesto, qué cambios ha introducido el Gobierno y si se puede reclamar.

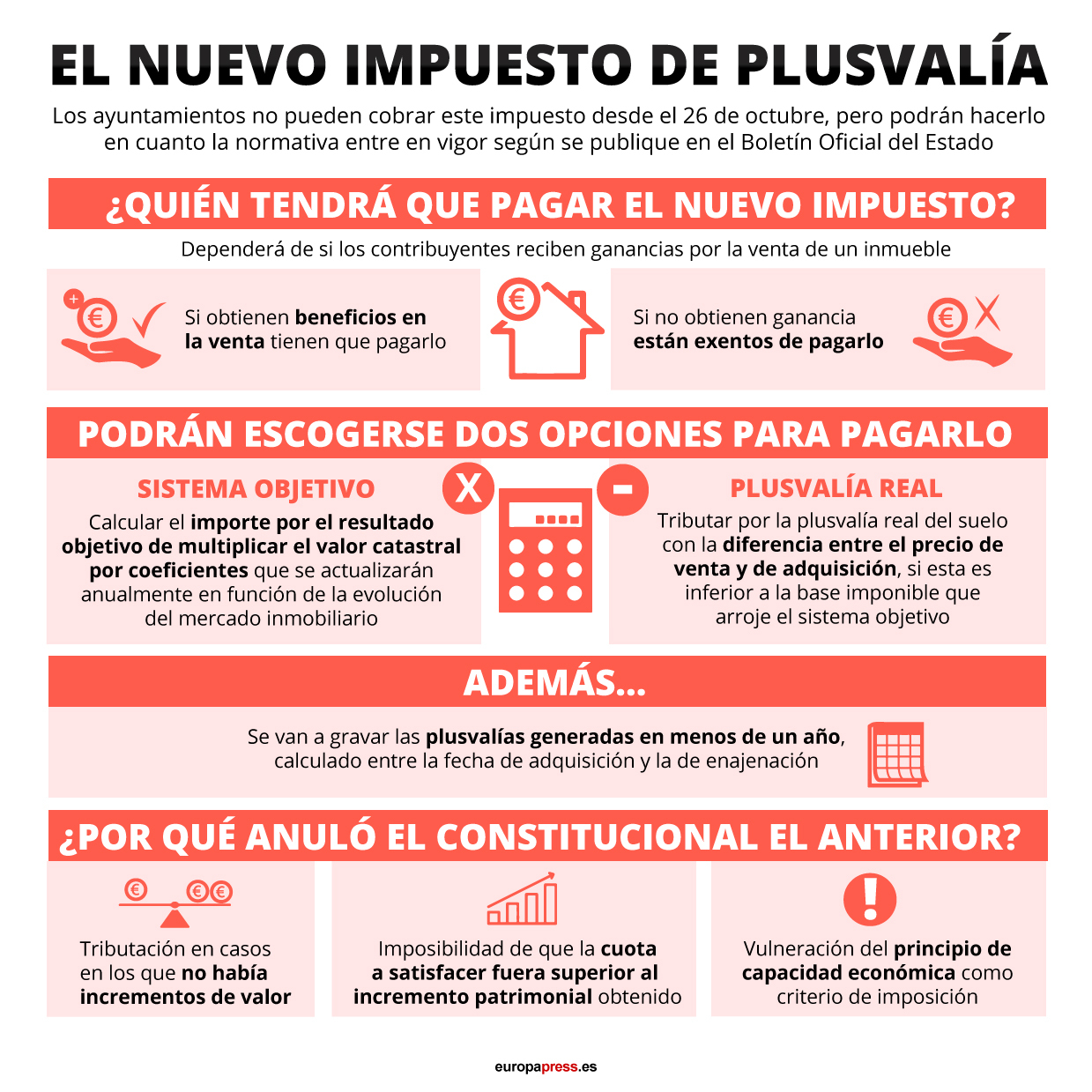

¿QUÉ ES LA PLUSVALÍA MUNICIPAL?

El impuesto sobre el incremento del valor de los terrenos de naturaleza urbana, conocido como plusvalía municipal, grava el aumento del valor de un terreno urbano --por ejemplo, en el que está asentado una casa-- al venderlo, heredarlo, donarlo, etc.

La manera de calcularlo era la siguiente: no había que tener en cuenta el precio en sí de la venta de la vivienda o del solar, sino el valor catastral del terreno en cuestión. La cuota se calculaba mediante la aplicación de un coeficiente al valor catastral.

Ese coeficiente se determinaba multiplicando el número de años completos de tenencia del terreno (es decir, el periodo de tiempo entre el que uno lo adquiría hasta que uno lo vendía, donaba, etc. --con un mínimo de uno año y hasta un máximo de 20) por un porcentaje anual que determinaba cada ayuntamiento dentro de los parámetros previstos dentro de la ley. El resultado daba una base imponible que luego era sometida a un tipo de gravamen fijado por el consistorio de hasta el 30 por 100.

La sentencia del Tribunal Constitucional indicó que el método de cálculo de la base imponible para este impuesto conducía a un resultado que se alejaba "notablemente" de los valores reales de los inmuebles en el mercado inmobiliario. Este rechazo del sistema de cálculo de la plusvalía supuso, en la práctica, la nulidad del impuesto.

¿QUÉ MODIFICACIONES HA INTRODUCIDO EL GOBIERNO?

Con el nuevo Real-Decreto ley se establecen dos opciones para determinar la cuota a pagar, entre las que el mismo contribuyente puede elegir según la que le resulte más beneficiosa.

Una de ellas consiste en calcular el importe a pagar multiplicando el valor catastral del terreno por unos nuevos coeficientes --que se actualizarán anualmente a través, por ejemplo, de la Ley de Presupuestos Generales del Estado, que tienen que ser aprobados por los ayuntamientos y que en ningún caso podrán exceder de los límites fijados en función del número de años transcurridos desde la adquisición del inmueble--. La otra depende de la diferencia entre el precio de venta y el de adquisición.

En caso de que el contribuyente no obtenga una ganancia patrimonial por la venta de la vivienda, quedará exento de pagar este impuesto. Eso sí, deberá acreditar que el valor del terreno no aumenta declarando la transmisión (venta, herencia, etc.), y aportando los títulos que documenten la transmisión y la adquisición.

El nuevo Real-Decreto ley trae otras modificaciones. Por ejemplo, el gravamen a las plusvalías generadas en menos de un año (las que se obtengan comprando y vendiendo un terreno urbano en ese tiempo).

¿SE PUEDE RECLAMAR?

El Real-Decreto ley no tiene efectos retroactivos. No se pueden reclamar las plusvalías ya firmes o que no estuviesen recurridas a la fecha de la sentencia (26 de octubre).

Andalucía

Andalucía

Aragón

Aragón

Cantabria

Cantabria

Castilla-La Mancha

Castilla-La Mancha

Castilla y León

Castilla y León

Catalunya

Catalunya

Extremadura

Extremadura

Galicia

Galicia

Islas Canarias

Islas Canarias

Islas Baleares

Islas Baleares

Madrid

Madrid

País Vasco

País Vasco

La Rioja

La Rioja

C. Valenciana

C. Valenciana

Navarra

Navarra

Asturias

Asturias

Murcia

Murcia

Ceuta y Melilla

Ceuta y Melilla

.png)