MADRID, 4 Nov. (EDIZIONES) -

La banca y los clientes esperan la decisión del Tribunal Supremo, que este lunes reúne a 28 magistrados de la Sala de lo Contencioso-Administrativo, para fijar doctrina sobre el impuesto de actos jurídicos documentados (AJD).

Los magistrados decidiarán si revocan o mantienen la sentencia del 18 de octubre que determinó que son las entidades bancarias y no los clientes quienes deben pagar este impuesto de las hipotecas.

Los consejeros delegados de los bancos y la patronal bancaria coinciden en que no se contempla la posiblidad de la retroactividad, ya que "las entidades actuaron de acuerdo a la ley" y es "cuestión de seguridad jurídica.

A pesar de ello, algunos juristas opinan que al tratarse de una sentencia de "nulidad absoluta de pleno derecho" por la abusividad, su acción no prescribe, tal y como señaló a Europa Press el director del bufete Arriaga Asociados, Jesús María Ruiz de Arriaga.

Por lo tanto, se plantean diversos escenarios a los que tendrán que acogerse tanto los bancos como los ciudadanos para reclamar.

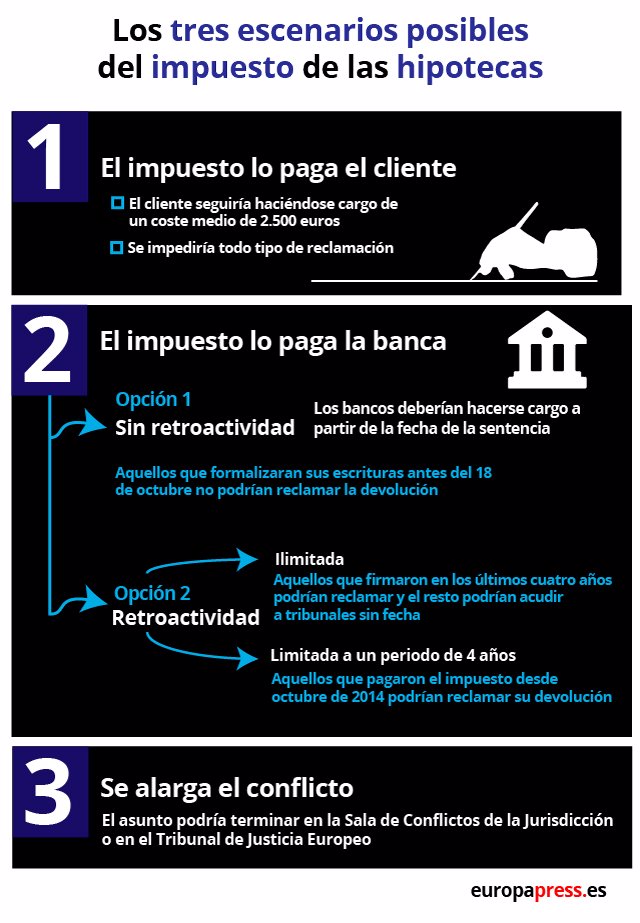

1. EL IMPUESTO AJD LO DEBE PAGAR EL CLIENTE.

El alto Tribunal podría tomar una decisión contradictoria y revocar la jurisprudencia del 18 de octubre por la que se determinó que no es el prestatario el sujeto pasivo del impuesto en las escrituras y no aplicarlo a la doctrina.

Este supuesto daría la razón a los bancos e impediría cualquier tipo de reclamación ya que los clientes se seguirían haciendo cargo del AJD, como hasta ahora, con un coste medio de unos 2.500 euros.

2. EL IMPUESTO AJD LO DEBE PAGAR LA BANCA.

Los integrantes de la Sala Contencioso-Adminstrativa podrían mantener la última sentencia y aplicar la doctrina del Tribunal Supremo de que sean los bancos y no los clientes quienes se hagan cargo del pago del AJD en la inscripción de las escrituras.

En este sentido, la gran banca ha decidido anticiparse y revisar su política de precios en la comercialización de hipotecas. Asimismo, la patronal bancaria reclama que si la nueva sentencia anula la norma vigente hasta la fecha, se respete la seguridad jurídica y no se aplique con retroactividad.

Por lo tanto, es posible contemplar varias opciones en función de si se aplica o no retroactividad para las hipotecas ya constituidas.

El banco se hará cargo a partir de ahora.

En caso de que no hubiera retroactividad, los bancos deberían hacerse cargo del AJD de a partir de la fecha de la sentencia, por lo que aquellos que formalizaran sus escrituras antes del 18 de octubre de 2018 no podrían reclamar la devolución.

La retroactividad está limitada a un periodo de cuatro años.

En el caso de que el Supremo decidiera retroactividad limitada, solo aquellos que pagaron el impuesto desde octubre de 2014 --en torno a 1,5 millones de contribuyentes según Gestha-- podrían reclamar su devolución a la Consejería de Hacienda de la comunidad autónoma.

Al tratarse de un pago indebido y al no haber prescrito, las comunidades autónomas devolverían automáticamente el importe pagado, y lo harían sin coste para sus arcas, ya que lo cargarían directamente a los bancos. En este caso, el coste para los bancos podría ascender a unos 3.631 millones de euros, a lo que habría que añadir los intereses de demora, según Gestha.

Hay retroactividad ilimitada.

Este escenario sería un duro golpe para el sector financiero, ya que permitiría reclamar a Hacienda a aquellos que firmaron en los últimos cuatro años, y daría la opción al resto de acudir a los tribunales para reclamárselo a los bancos sin plazo, mediante la acción de nulidad.

Al menos los ocho millones de españoles que tienen una hipoteca activa en la actualidad podrían reclamar a los bancos estos costes y pleitar por su devolución en los juzgados especializados. Sin embargo, lo habitual es que solo reclamen entre "un 10% y un 20% de los afectados", según la Asociación de Usuarios Financieros, Asufin.

3. SE ALARGA EL CONFLICTO.

Una última opción sería que el conflicto se alargue ante la discrepancia de la Sala Civil y Contenciosa, por lo que el asunto acabaría en la Sala de Conflictos de Jurisdicción o llegaría incluso al Tribunal de Justicia europeo.

Andalucía

Andalucía

Aragón

Aragón

Cantabria

Cantabria

Castilla-La Mancha

Castilla-La Mancha

Castilla y León

Castilla y León

Catalunya

Catalunya

Extremadura

Extremadura

Galicia

Galicia

Islas Canarias

Islas Canarias

Islas Baleares

Islas Baleares

Madrid

Madrid

País Vasco

País Vasco

La Rioja

La Rioja

C. Valenciana

C. Valenciana

Navarra

Navarra

Asturias

Asturias

Murcia

Murcia

Ceuta y Melilla

Ceuta y Melilla

.png)