MADRID, 21 Dic. (EDIZIONES) -

"El sistema bancario español presenta en la actualidad una situación sólida y solvente", afirmaba la semana pasada el gobernador del Banco de España, Luis María Linde. Pero para llegar hasta aquí el sistema financiero se ha sometido en los últimos cuatro años a una importante reestructuración que le ha llevado a cerrar el 21,81% de sus oficinas y a reducir un 16,04% el número de empleados.

En 2011 el sector financiero español estaba sobredimensionado, su exposición al sector inmobiliario era insostenible, carecía de recursos propios suficientes como para cubrir sus riesgos y presentaba debilidades en materia de gobierno corporativo, sobre todo en las cajas de ahorros.

Con el sistema al borde de la quiebra, el Gobierno de Mariano Rajoy se vio obligado a tomar una serie de medidas para intentar salvar los muebles y tuvo que firmar en 2012 un Memorando de Entendimiento (MoU) con la Unión Europea que incluía la recapitalización y reestructración del sector bancario español y una importante agenda de reformas.

Estos han sido los principales cambios que se han producido a lo largo de la última legislatura:

-- Rescate bancario: Tras superar dos pruebas de estrés, se determinó que la banca española tenía unas necesidades máximas de capital de 57.000 millones de euros, una cifra que se redujo a 39.000 millones de euros, de los que 37.000 millones se destinaron a entidades participadas por el FROB (BFA-Bankia, NCG Banco, Catalunya Banc y Banco de Valencia).

-- Aumento de provisiones: En 2012 el Gobierno aprobó dos Reales Decretos (conocidos como Guindos I y Guindos II) que obligaron a la banca a reforzar sus provisiones sobre los inmuebles que tenían en balance y los créditos relacionados con el ladrillo. El primer decreto tenía un coste estimado de 54.000 millones de euros, entre provisiones y capital, mientras que el segundo suponía un esfuerzo de 30.000 millones. Esta aportación a provisiones lastró los resultados de la banca, sobre todo en los ejercicios 2012 y 2013.

-- Creación de Sareb: Con el fin de limpiar el balance de los entidades, se creó el llamado banco malo, al que BFA-Bankia, Catalunya Banc, NCG Banco-Banco Gallego, Banco de Valencia, BMN, Ceiss, Liberbank y Caja3 traspasaron un total de 51.000 millones de euros en activos. Esto permitió que el nivel de exposición de las entidades españolas a la actividad de promoción inmobiliaria se redujera en 150.000 millones de euros a 2014.

-- Reforma del sector de cajas de ahorros: El MoU sentó las bases definitivas par la transformación del sector del ahorro. Su principal consecuencia fue la aprobación de la Ley de Cajas de Ahorros y fundaciones bancarias, cuya doble función es llevar a cabo la Obra Social que tradicionalmente fue desarrollada por las cajas de ahorros y gestionar la participación como accionistas en la entidad bancaria participada. En la actualidad, solo existen dos cajas de ahorros en el sentido estricto: Caixa Pollença y Caixa Ontinyent.

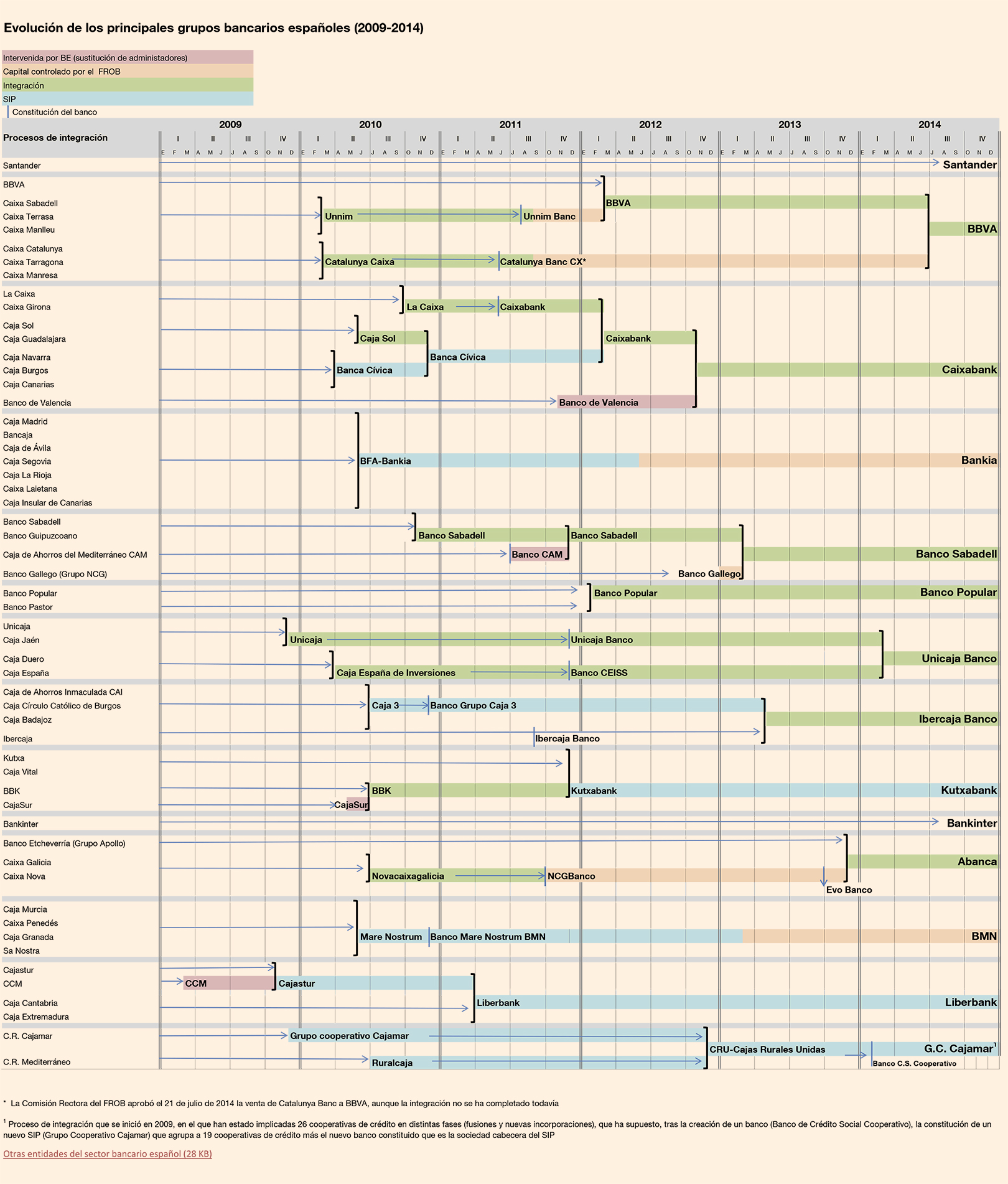

-- Reducción del número de grupos bancarios: En esta legislatura, las fusiones iniciadas en 2010 se han consolidado hasta fijar en 14 los grupos bancarios. BBVA ha comprado CX y Unnim; Caixabank ha sumado a Banca Cívica y Banco de Valencia; el Sabadell ha integrado a la CAM y Banco Gallego; Popular a Pastor; Unicaja a Ceiss e Ibercaja a Caja 3. El Santander, Bankia, Kutxabank, Bankinter, Abanca, BMN, Liberbank y Grupo Cooperativo Cajamar no han participado en ninguna operación corporativo en estos años. De ellos, Bankia y BMN continúan teniendo participación del Estado, último fleco de la reestructuración.

Tras este lavado de cara y partiendo de una sólida posición, el sector financiero español afronta un futuro en el que deberá luchar por ganar rentabilidad en un entorno de tipos de interés cercanos a cero, bajo una importante presión regulatoria, con la presencia de nuevas fusiones en el horizonte y con la necesidad de reinventarse para hacer frente a la llegada de nuevos jugadores, como la banca en la sombra o las 'fintech'.

Pincha en la imagen para ver el mapa completo:

Andalucía

Andalucía

Aragón

Aragón

Cantabria

Cantabria

Castilla-La Mancha

Castilla-La Mancha

Castilla y León

Castilla y León

Catalunya

Catalunya

Extremadura

Extremadura

Galicia

Galicia

Islas Canarias

Islas Canarias

Islas Baleares

Islas Baleares

Madrid

Madrid

País Vasco

País Vasco

La Rioja

La Rioja

C. Valenciana

C. Valenciana

Navarra

Navarra

Asturias

Asturias

Murcia

Murcia

Ceuta y Melilla

Ceuta y Melilla

.png)